Loan

資金計画・住宅ローンの選び方

資金計画

賢い資金計画を立てるために

家づくりにかかるお金を

しっかりと把握しておきましょう。

家づくりには、さまざまなお金が必要です。

建築費以外にも、土地や諸経費など、多くのお金がかかります。

建築費だけで資金計画を組んでしまうと

資金ショートしてしまう恐れがあります。

土地を購入してから家を建てる場合

当然、土地代がかかります。その際に・・

- 印紙代

- 仲介手数料

- 所有権移転登記費用

- 地目変更登記

- 固定資産税

がかかります。

次に付帯工事費用として、

- 仮設トイレ・水道・電気

- 外部給排水工事

- 実施設計費

- 確認申請費用

- 公的機関検査費用

がかかります。

また必要に応じて、

- 地盤調査費

- エアコン工事

- 解体工事

- 杭工事

- 本管引き込み工事

がかかります。

そして、税金や登記に関する費用として、

- 契約書印紙税

- 表示登記費用

- 保存登記費用

- 滅失登記費用

- 抵当権設定費用

がかかります。

最後に、借入諸費用として、

- 融資手数料

- 印紙税

- 保証料

- 火災保険料

- 団体信用生命保険料

がかかります。

そのほか、

- 引っ越し費用

- 家電製品や家具の購入

など、別途費用がかかります。

建て替えの場合

建て替えの場合は、土地にかかわる資金は必要ありません。その代わり、仮住まいの費用が必要になります。

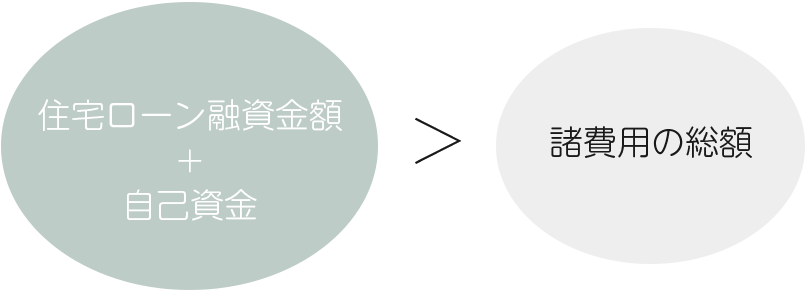

住宅ローンの融資金額と自己資金の合計額が、これらの諸費用の総額より多くなければ、賢い資金計画は成り立ちません。

ゆとりを持って資金計画を組み立てましょう!

「家」の勉強はもちろん必要です。

しかし!その前に!!

家づくりで失敗しないためには

「住宅ローン」の勉強が必要です。

「家」の勉強はもちろん必要です。

しかし!その前に!!

家づくりで失敗しないためには

![]()

「住宅ローン」の勉強が必要です。

ハウスプラスラヴィでは、「家」そのものはもちろんのことですが、

「住宅ローン」に関しても、日々お客様が失敗することないように勉強しております。

住宅ローン

住宅ローンは大きく分けて3つの種類があります。

- 全期間固定金利

- 期間限定固定金利

- 変動金利

固定金利を選ぶ基準は

- 仕組みがシンプル

- 月々の支払いが決まっているので、安心・安定

- 今後、金利の上昇が見込まれる

変動金利を選ぶ基準は

- 当初の支払いを安くおさえたい

- 元金を早い段階から多く減らしたい

- 今後、金利の下降が見込まれる

「ローンを組む時期」も非常に重要です!

今すぐ建てるという場合

金利は史上最低いわれるほど低金利です。

3年後に建てるという場合

頭金は増えるかもしれません。

しかし、金利も上がっているかもしれません。

ベストな時期に建てられるよう、家づくりを進めていきましょう。

住宅ローンが組めない7の原因

1. 年収が300万円以下

住宅ローンを組む上で一番最初に重要視されるのが「年収」です。

しかし、年収が300万円以下の方は住宅ローンが組めないのでしょうか?

そんな事は決してありません。

年収が300万円以下の方でも住宅ローンが○○○○万円まで組めます。

2. 自己資金が少ない、またはゼロ

住宅ローンを組む際に「自己資金が少ないとダメだ。」

「ゼロだったら絶対に住宅ローンなんて組めない!」と思われている方が非常に多いです。

あるに越したことはないですが、必ずしも自己資金が必要というわけではありません。

3. 車のローンの残債がある

車を購入する際の支払いは、ローンを組む割合が6割以上と言われていて、返済期間も平均で3年~5年が多いようです。

住宅ローンを組む際に車の残債があると組めない可能性が高くなりますが、車のローンの残債があっても住宅ローンは組めます。

4. クレジットカードの支払いが遅れた事がある

買い物の支払いや公共料金の引き落としなど、クレジットカードは様々な場面で使われていますが、銀行口座の残額不足などにより支払いが遅れた事がある場合、住宅ローンは難しくなります。

クレジットカードの支払いが遅れた事があっても住宅ローンは組めます。

5. すでに住宅ローンを組んでいる

中古の一戸建を住宅ローンを組んで購入した後で、「やっぱり新築にすれば良かった・・・。」というケースは少なくありません。

通常の場合、「現在の住宅ローンを完済してから」ですが、すでに住宅ローンを組んでいる方でも住宅ローンを組む方法はあります。

6. 契約社員の場合

現在は雇用形態に「契約社員」というものがあり、この数も年々増加しています。しかし、このような方は住宅ローンが組めないのでしょうか?そんな事はありません。

契約社員の方でも住宅ローンを組む道があります。

7. 自営業を営んでいる

自営業の方の場合、開業年数や売り上げなどに関係なく、住宅ローンを組むのが大変難しいのが通例です。

自営業を営んでいる方でも住宅ローンを組む方法があります。

1. 年収が300万円以下

住宅ローンを組む上で一番最初に重要視されるのが「年収」です。

しかし、年収が300万円以下の方は住宅ローンが組めないのでしょうか?

そんな事は決してありません。

年収が300万円以下の方でも住宅ローンが○○○○万円まで組めます。

2. 自己資金が少ない、またはゼロ

住宅ローンを組む際に「自己資金が少ないとダメだ。」

「ゼロだったら絶対に住宅ローンなんて組めない!」と思われている方が非常に多いです。

あるに越したことはないですが、必ずしも自己資金が必要というわけではありません。

3. 車のローンの残債がある

車を購入する際の支払いは、ローンを組む割合が6割以上と言われていて、返済期間も平均で3年~5年が多いようです。

住宅ローンを組む際に車の残債があると組めない可能性が高くなりますが、車のローンの残債があっても住宅ローンは組めます。

4. クレジットカードの支払いが遅れた事がある

買い物の支払いや公共料金の引き落としなど、クレジットカードは様々な場面で使われていますが、銀行口座の残額不足などにより支払いが遅れた事がある場合、住宅ローンは難しくなります。

クレジットカードの支払いが遅れた事があっても住宅ローンは組めます。

5. すでに住宅ローンを組んでいる

中古の一戸建を住宅ローンを組んで購入した後で、「やっぱり新築にすれば良かった・・・。」というケースは少なくありません。

通常の場合、「現在の住宅ローンを完済してから」ですが、すでに住宅ローンを組んでいる方でも住宅ローンを組む方法はあります。

6. 契約社員の場合

現在は雇用形態に「契約社員」というものがあり、この数も年々増加しています。しかし、このような方は住宅ローンが組めないのでしょうか?そんな事はありません。

契約社員の方でも住宅ローンを組む道があります。

7. 自営業を営んでいる

自営業の方の場合、開業年数や売り上げなどに関係なく、住宅ローンを組むのが大変難しいのが通例です。

自営業を営んでいる方でも住宅ローンを組む方法があります。

どれか当てはまると、ローンが組めないのでしょうか?

いいえ、そんなことはありません。

もし、いずれかに該当する場合でも住宅ローンを組める可能性があるのです。

お家づくりに関する疑問・質問・ご相談などお気軽にお問い合わせください。